Melakukan kegiatan penarikan uang tunai pasti saldo menjadi salah satu hal yang biasa Anda lakukan. Karena setelah melakukan pembukaan rekening, para nasabah sebuah bank akan memperoleh buku tabungannya dan juga kartu ATM. Lantas kenapa saldo BCA xpresi berkurang bisa terjadi? Penyebab Kenapa Saldo BCA Xpresi Berkurang Ada beberapa penyebab saldo BCA xpresi bisa berkurang. Tetapi, […]

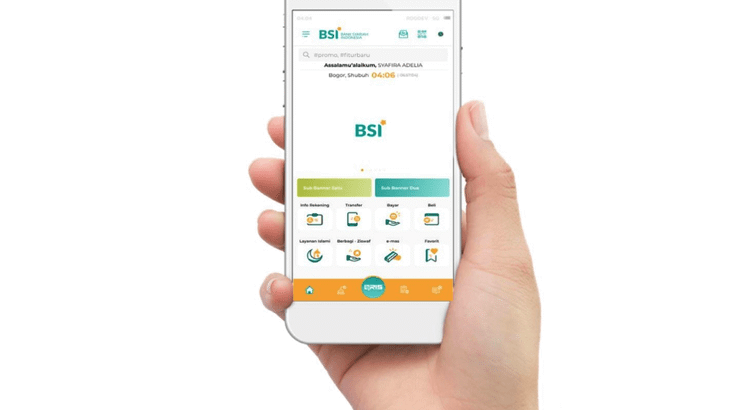

Cara Aktivasi BSI Mobile Lengkap dan Aman

BSI Mobile merupakan layanan m banking online dari Bank Syariah Indonesia (BSI) yang dapat dengan mudah membantu nasabah dalam akses fitur perbankan. Dengan aplikasi m banking tersebut, pengguna bisa melakukan transaksi tanpa harus datang ke kantor cabang. Namun, sebelum dapat menggunakan fitur-fitur tersebut, terlebih dahulu perlu dilakukan aktivasi BSI Mobile di kantor cabang atau bisa […]

Mod Truck Canter Full Variasi

Bagi para penggemar Bus Simulator Indonesia (BUSSID), menambahkan modifikasi kendaraan jadi cara seru untuk meningkatkan pengalaman bermain. Salah satu yang paling digemari pemain saat ini yaitu Mod Truck Canter Full Variasi, dimana versi modifikasi truk canter dengan tampilan dan fitur lengkap yang menarik perhatian. Melalui mod ini, pemain bisa merasakan atmosfer khas truk lokal dengan […]

3+ Cara Daftar SMS Banking Danamon dan Aktivasinya

SMS Banking Danamon merupakan sebuah layanan perbankan yang memungkinkan nasabah melakukan transaksi melalui pesan singkat (SMS). Kepraktisan ini membuatnya tetap relevan, terutama bagi yang tidak memiliki akses ke internet banking atau aplikasi mobile banking. Meskipun saat ini sudah jarang yang menggunakan layanan sms banking, dan banyak lembaga perbankan yang menonaktifkannya, akan tetapi layanan ini berguna […]

Cara Download Ebook Gratis Secara Legal dan Aman

Membaca ebook kini menjadi pilihan populer untuk memperoleh informasi dan pengetahuan. Banyak orang mencari cara download ebook gratis yang legal dan aman, termasuk melalui platform seperti e-bookpdf.com. Panduan ini akan membantu memahami berbagai cara mendapatkan ebook tanpa melanggar aturan dan menghindari risiko keamanan. Apa Itu Ebook dan Keuntungan Membacanya? Ebook, atau buku elektronik, adalah bentuk […]

Daftar Nomor Bot WA Multifungsi Lengkap

Pada era digital saat ini, WhatsApp bukan hanya alat komunikasi pribadi, tetapi juga menjadi platform penting untuk bisnis. Salah satu inovasi terkini adalah penggunaan bot WhatsApp multifungsi. Bot ini tidak hanya mempermudah komunikasi dengan pelanggan tetapi juga meningkatkan efisiensi bisnis secara keseluruhan. Artikel ini akan membahas cara daftar nomor bot WhatsApp multifungsi dan berbagai manfaat […]

5+ Gaji Dokter Umum di Rumah Sakit Seluruh Indonesia

Gaji dokter umum di rumah sakit menjadi salah satu topik yang banyak dicari, terutama bagi para lulusan kedokteran atau masyarakat yang ingin lebih dalam profesi medis. Mengingat gaji yang ditawarkan cukup menggiurkan. Tak heran bila banyak orang yang ingin berprofesi menjadi dokter, selain itu prospek atau jenjang karir dalam dunia medis sangat besar karena kesehatan […]

Cara pindah faskes BPJS dari puskesmas Ke klinik

di lansir dari situs BJPS pemerintah jika Lebih dari 220 juta warga Indonesia terdaftar sebagai peserta BPJS Kesehatan. Namun, banyak yang belum tahu cara mengubah faskes dari puskesmas ke klinik yang harus di lakukan secara mandiri. Mengapa Pindah Faskes BPJS Terkadang Diperlukan? Ada beberapa alasan mengapa mungkin ingin pindah dari puskesmas ke klinik BPJS. Misalnya, […]

3 Cara Menabung di Bank Mandiri yang Perlu Anda Ketahui

Salah satu cara yang dilakukan untuk mengatur uang adalah dengan menabung di bank. Oleh sebab itu, pastikan untuk mengetahui dahulu bagaimana cara menabung di Bank Mandiri yang dikutip dari https://inten.id Dengan begitu, bisa kapan saja menabung uang sesuai kebutuhan. Cara Menabung di Bank Mandiri Apabila Anda ingin menabung di bank, maka usahakan untuk memahami dahulu seperti […]

5 Cara Mendapatkan Kartu Legendary di Game Clash Royale

Mungkin beberapa orang masih bertanya-tanya bagaimana cara mendapatkan kartu legendary di game clash royale. Sebab memang tidak semuanya bisa memperoleh hal tersebut. Kemudian ada beberapa triknya dan biasanya perlu dipelajari lebih lanjut. Cara Mendapatkan Kartu Legendary di Game Clash Royale Merupakan salah satu permainan strategi Android yang memiliki tema pertarungan kartu secara real Time. Pada […]

6 Cara Cek Saldo Atm Bri Melalui HP Lengkap

Cara cek saldo atm bri melalui hp di dunia perbankan sudah banyak berkembang, mulai dari penggunaan aplikasi berupa mobile banking hingga berupa sms banking. Dari cara tersebut memiliki kekurangan dan kelebihan masing-masing, namun metode diatas lebih efektif dibanding untuk cek saldo di mesin atm bri di luar sana, selain itu banyak menyita waktu dan tenaga […]